根据住房城乡建设部、财政部、人民银行《关于健全住房公积金信息披露制度的通知》(建金[2015]26号)的规定,《宣城市住房公积金2018年年度报告》(以下简称“年报”)于3月向社会公布,根据住建部公积金司《关于做好<住房公积金2018年年度报告>披露工作的通知》(建金督函〔2019〕1号)要求,年度报告全面反映了2018年度我市住房公积金业务运行、财务状况、资产质量和政策调整等信息,现就《年报》具体解读如下:

一、公积金缴存

2018年,中心以成立15周年为契机,首次在全系统开展“公积金归集扩面攻坚年”活动,明确着重点、挖掘增长点、突破薄弱点,深入推进扩面建制工作,取得丰硕成果。

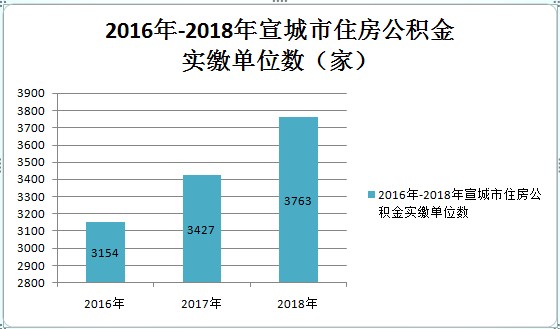

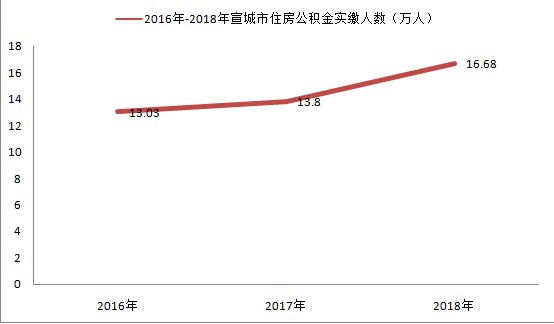

1、建制扩面成效显著,制度覆盖面进一步扩大。《年度报告》显示,2018年全市实缴单位数、实缴职工人数同比分别增长9.8%、20.87%。新开户单位 434 个,实缴单位3763 个,净增单位336 个;全市新开户职工3.39万人,实缴职工 16.68 万人,净增职工2.88万人。

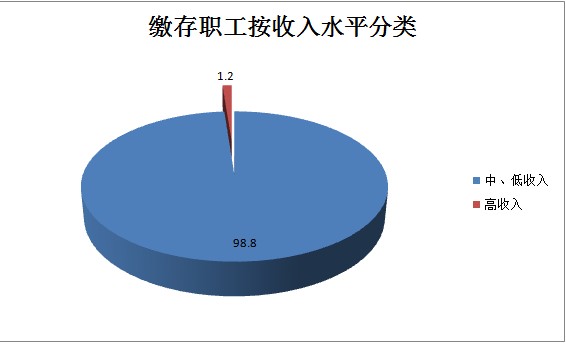

2、建制扩面中非公企业占比较高,中低收入者成新开户职工建制主力。《年度报告》显示,新开户职工中,国家机关和事业单位占19.59 %,国有企业占2.9%,城镇集体企业占0.5%,外商投资企业占2.81%,城镇私营企业及其他城镇企业占71.47%,民办非企业单位和社会团体占1.62 %,其他占 1.11%;中、低收入占 99.54%,高收入占0.46 %。

非公单位建制成绩突出,进一步维护了企业职工住房公积金缴存权益。落实住房公积金“控高保低”政策,中、低收入者成缴存职工主体,占比高达98.8%;同时将进城务工人员、个体工商户和自由职业人员纳入缴存范围,促进了制度的公平性、合理性和普惠性。

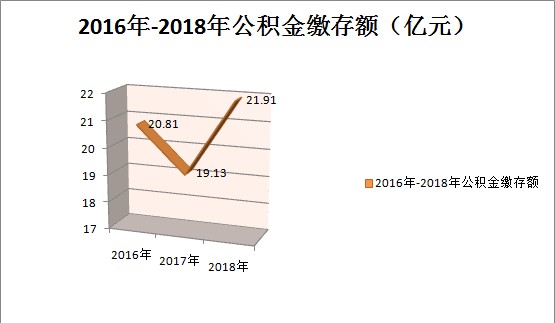

3、缴存额逐年递增,实现近三年最好成绩。《年度报告》显示,2018年全市缴存额21.91 亿元,同比增长14.53 %,与降低缴存比例之前的2015年历史最高点基本持平;缴存总额179.95亿元,同比增长13.86 %;缴存余额47.57亿元,同比增长1.34 %。

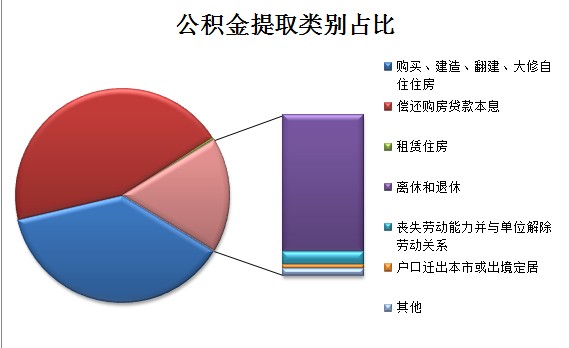

二、公积金支取

《年度报告》显示,2018 年全市公积金提取额 21.28 亿元,同比增长7.1 %;占当年缴存额的97.12%,比上年减少6.75个百分点。 2018年末,提取总额132.38亿元,同比增长19.15%。

按提取用途分类,职工提取住房公积金主要用于“住房消费”占82.67%,有效降低了职工购房成本,进一步提升职工住房消费能力。

提取职工按收入分类,中、低收入占98.02%,体现了住房公积金坚持向中低收入家庭倾斜,使更多的中低收入家庭受惠,充分体现住房公积金“取之于民、用之于民”的惠民思想。

三、公积金贷款

1、加大贷款投放力度,积极支持职工自住购房的需求。2018年,全市共有5593个家庭(职工)获得住房公积金贷款14.31亿元,直接带动本地住房销售面积64.68万平方米(含公转商贴息贷款),拉动住房销售额37.56亿元。截至2018年末,累计帮助58987个家庭(职工)解决住房问题,累计发放贷款金额111亿元,同比增长14.8%。

2、公积金保障刚需的功能定位更加清晰。2018年中心积极保护职工自住型刚性需求,鼓励改善性需求,抑制投资投机需求,充分体现了公积金制度支持“刚需”的政策性住房金融初衷。2018年发放首次公积金贷款4558笔11.86亿元;发放二次公积金贷款1035笔 2.45亿元。

3、发挥公积金贷款利率优势,降低职工购房成本。年末个人住房贷款市场占有率为11.53%,通过申请住房公积金个人住房贷款,以商业住房基准利率相比较,可为节约职工购房利息支出31073.64万元,户均购房成本降低5.56万元,公积金中心以远小于银行的规模实现了的社会民生保障作用。

四、住房公积金资金管理及效益

1、稽核工作制度化,保障资金安全规范。《年度报告》显示,2018年中心建立实施各项稽核及内控制度,将稽核工作制度化,以业务合规性检查为抓手,变事后稽核为全过程监控,紧紧围绕住房公积金主营业务进行重点监督。建立健全有效的监督机制,防范可能出现的道德和资金风险。

2、开展骗提骗贷专项整治,严查失信行为。《年度报告》显示,2018年中心联合多部门开展治理违规提取住房公积金、骗取公积金贷款的专项整治行动。对涉嫌伪造和使用虚假材料的组织和个人,以及协助缴存职工以虚假手段违规提取住房公积金、骗取住房公积金贷款、收取高额手续费的非法中介,中心将其列入“黑名单”管理、在中心门户网站公开曝光或移交公安部门依法惩治。

3、资金化零为整,盘活存量资金。《年度报告》显示,在2017年完成“双贯标”验收的基础上,2018年中心贷款管理模式转变为自主核算模式,在全省第一个实现了集中审批和直接放贷。 贷款资金的收支由中心财务集中管理,将资金化零为整,盘活了存量资金,增强了对资金的管控能力,减少了资金的运行风险,提高了资金的运用率,加强了资金的调控能力,有利于增值收益的最大化。

4、严格安全管控,实现资金运行零风险。《年度报告》显示,2018年末个人住房贷款逾期额 191.69万元,逾期率 0.34 ‰。当年使用个人贷款风险准备金核销呆坏账0万元,个人住房贷款逾期额与个人贷款风险准备金余额的比率为2.22%。无历史遗留风险资产,住房公积金资产风险控制良好,资金安全达标。

5、公积金保值增值,大力支持保障性住房建设。2018年实现公积金增值收益6641.84万元,提取城市廉租住房(公共租赁住房)建设补充资金5649.12万元,累计提取城市廉租住房(公共租赁住房)建设补充资金4.23亿元,累计上缴财政城市廉租住房(公共租赁住房)建设补充资金 3.67亿元,为宣城保障性住房建设提供稳定的资金支持。

五、公积金服务

1、努力建设综合服务平台,积极支持市政府“一扇门”改革工作。2018年中心主动与市数据资源、房管住建等职能部门进行数据对接,扎实推进“互联网+政务服务”住房公积金综合服务平台建设,开通互联网线上24小时申办各项住房公积金业务业务,在全市第一个实现了自办系统与政务服务系统的无缝对接。支持市政府深化政务服务“一扇门”改革,市中心所有窗口全部进驻当地政务服务中心,真正让职工“少跑腿、零跑路”。

2、完善线下服务,推进窗口综合柜员制。2018年实施公积金贷款的自主核算、直接放贷,在公积金窗口直接办理提前还款、变更还款年限等前台业务,减少借款人在银行和公积金中心之间往返;精减各项业务办理要件,在全市首先做到了政务服务的 “零复印”;全市公积金窗口工作人员全部完成综合柜员的上岗考核,全市全面实行一窗受理的综合柜员制度。

3、贷款业务提速增效,提高职工满意度。借助公积金贷款自主核算工作的推进,中心对公积金贷款业务进行流程再造,在全市范围内实行网点各自受理、线上集中审批,实行一次告知,十个工作日审批完结,保证了稳定高效的审批节奏。

皖公网安备 34180002000290号

皖公网安备 34180002000290号